こんにちは!投資歴4年、45歳のまだまだ勉強中ブロガーです😊

今回は、2024年から始まった「新NISA」と、従来の「つみたてNISA」の違いや活用法について、初心者の方にもわかりやすく解説していきます📘

🔍つみたてNISAと新NISAの基本的な違い

まずは、両者の主な違いを表にまとめてみました📝

| 項目 | つみたてNISA | 新NISA |

|---|---|---|

| 年間投資枠 | 40万円 | つみたて投資枠:120万円 成長投資枠:240万円 |

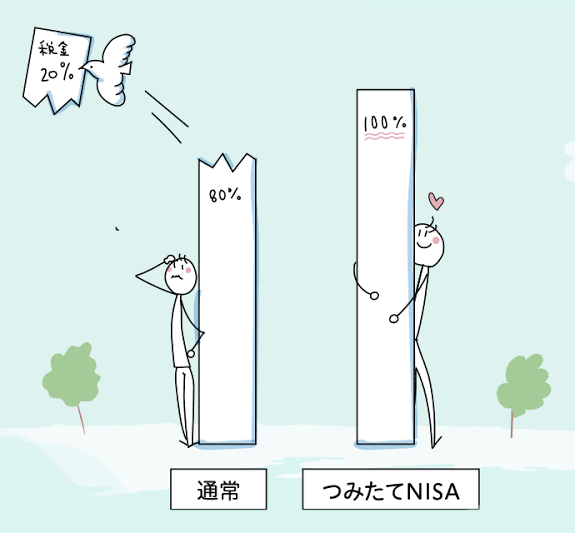

| 非課税期間 | 20年間 | 無期限 |

| 対象商品 | 長期積立に適した投資信託 | 投資信託、ETF、個別株など |

| 生涯投資枠 | 800万円 | 1,800万円(つみたて投資枠:1,200万円) |

新NISAは、つみたてNISAの良さを引き継ぎつつ、より柔軟な投資が可能になっています💡

💡新NISAの2つの投資枠を使いこなそう!

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があります。それぞれの特徴を見てみましょう👀

📈つみたて投資枠

- 年間120万円まで投資可能

- 長期積立に適した投資信託が対象

- ドルコスト平均法でリスク分散

初心者の方には、S&P500や全世界株式(オルカン)などのインデックスファンドがおすすめです🌍

🚀成長投資枠

- 年間240万円まで投資可能

- 個別株、ETF、REITなど幅広い商品が対象

- 中長期的な資産形成や配当収入を目指す

成長投資枠では、自分の投資スタイルに合わせて商品を選ぶことが大切です🎯

🧠活用法のポイント

新NISAを最大限に活用するためのポイントをいくつかご紹介します✨

1. 目標を明確にする

「老後資金を貯めたい」「子どもの教育資金を準備したい」など、目的を明確にすることで、適切な投資商品や金額を選びやすくなります🎯

2. 無理のない金額で始める

毎月の積立額は、生活に支障のない範囲で設定しましょう。例えば、月1万円からでも十分です💰

3. 定期的に見直す

ライフステージの変化や市場の動向に応じて、ポートフォリオを見直すことも大切です🔄

📊シミュレーション:月1万円を20年間積み立てた場合

仮に、年利5%で月1万円を20年間積み立てた場合、最終的な資産は約4,000,000円になります📈

📌注意点

- 非課税枠は再利用できないため、慎重に投資商品を選びましょう⚠️

- 配当金を非課税で受け取るには、「株式数比例配分方式」の設定が必要です🔧

🙌まとめ

新NISAは、つみたてNISAの良さを引き継ぎつつ、より柔軟な投資が可能になっています。自分の目的やライフスタイルに合わせて、賢く活用していきましょう😊

次回は、「投資信託の選び方」について詳しく解説する予定です!お楽しみに🎉

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/34c66e70.e1cc64f7.34c66e71.6579c72b/?me_id=1213310&item_id=20417612&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1561%2F9784046051561_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント